Cuando la OPEP+ anunció que pospondría su reunión de ministros del 26 al 30 de noviembre, muchos se imaginaban que el tiempo adicional sería utilizado para lograr acuerdos sustantivos sobre su estrategia de recortes voluntarios de producción. Por desgracia, los dos anuncios publicados por la OPEP, reportando lo acordado por los países productores a puerta cerrada, ofrecieron escasas respuestas y sembraron no pocas dudas acerca de la estrategia del cartel ampliado, reforzando los sentimientos negativos que se han venido acumulando en el mercado petrolero. Los acuerdos sobre los recortes de producción, anunciados en un lenguaje inusualmente confuso, se pueden resumir como sigue:

- Los recortes voluntarios tendrán vigencia durante el primer trimestre de 2024 y se ajustarán a las condiciones del mercado petrolero.

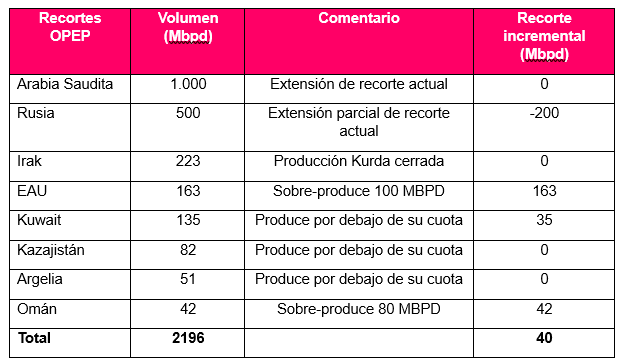

- Un total de 1.696 Mbpd de recortes fueron ofrecidos por Arabia Saudita, Irak, EAU, Kuwait, Argelia, Kazajistán y Omán.

- Rusia mantendrá una reducción de 500 Mbpd en sus exportaciones (300 Mbpd crudo, 200 Mbpd productos) con respecto a los promedios de mayo y junio.

- Incorporación de Brasil al grupo de OPEP+.

Para ayudar a entender el alcance del anuncio, desglosemos los recortes anunciados, de cerca de 2,2 MMbpd, en relación con la situación operacional actual:

Como ya es costumbre, los recortes voluntarios excluyen a Irán, Nigeria y Venezuela, países cuya producción, reportada directamente a la OPEP, rara vez coincide con lo transmitido por las fuentes secundarias que utiliza la OPEP; la producción de estos países en su conjunto pueden representar variaciones de más de +/- 1,0 MMbpd en periodos cortos, que hace palidecer los recortes netos anunciados. Para añadir a la confusa situación, Angola no solo no anunció un recorte voluntario adicional, sino que rechazó públicamente su cuota actual y reiteró su propuesta de una cuota de 1,18 millones de barriles a partir de enero. Añadió que no se atendrá a la nueva cuota de la OPEP.

No es sorpresa que aun los más experimentados observadores y analistas de la industria tengan problemas para seguir la pista de los incumplimientos, reducciones y sobreproducciones resultantes de estos anuncios, con el agravante de que la línea base para los recortes no es uniforme.

Así las cosas, estos últimos anuncios no son más que la ratificación de una reducción voluntaria casi idéntica a la que hoy está en vigor, incluyendo la ya bien conocida poca confiabilidad de Rusia y la de algunos otros países a la hora de cumplir los acuerdos. En resumen, una decisión que no tiene efecto real más allá de extender el statu quo hasta marzo 2024.

¿Por qué entonces los precios caen tras los anuncios? Se supone, si uno le da credibilidad a los voceros desde Viena, que la medida es una respuesta a la proyección de un mercado sobre surtido para principios de 2024, lo cual pareciera contradecir las proyecciones de demanda petrolera recién publicadas por la misma OPEP. Adicionalmente, algunas fuentes afirman que existe un déficit en el suministro, y es difícil identificar las fuentes de suministro que puedan remontar la carencia. Por lo menos, esta confusa situación es evidencia de que el grupo de estudios de mercado y el de estrategia del cartel no están en la misma página.

Esta poca claridad de los anuncios de la OPEP+ es, al menos, desorientadora, y se toma como evidencia de falta de cohesión dentro del cartel a la hora de tomar medidas efectivas. No son buenas señales en momentos en los cuales las dos superpotencias, EE.UU. y China, y la economía mundial en general, lo que esperan es que el petróleo fluya de manera continua y sin controles artificiales de precio.

Por otro lado, durante la mayor parte de la semana, los precios encontraron cierto apoyo en los problemas causado por tormentas en el mar Negro, que retrasaron considerablemente los despachos de petróleo de Rusia y Kazajistán, problemas que parecen extenderse en el tiempo.

Los eventos relacionados con las guerras en Ucrania y Gaza no han tenido repercusiones sobre el mercado petrolero, por ahora, a pesar de que ambos frentes han estado muy activos.

- En lo que respecta a la invasión rusa a Ucrania, ha habido actividad tanto en el frente de batalla como fuera de él. Las autoridades rusas están intentando sofocar las protestas de las esposas de los soldados desplegados en Ucrania, antes que se le convierta en un problema mayor. En lo que respecta a lo militar, Rusia ha estado presionando y hasta avanzando en la región noreste, mientras que Ucrania ha hecho avances atravesando y logrando recuperar terrenos al sur del río Dniéper y acosando cada vez más la península de Crimea, hoy bajo control ruso.

- En el conflicto Israel-Hamás, se logró un cese de fuego para intercambiar rehenes israelíes por presos de Hamás y permitir la distribución de ayuda humanitaria en Gaza; la tregua fue extendida dos veces por fuertes presiones de la comunidad internacional. Sin embargo, el cese al fuego colapsó y el conflicto se reinició: los aviones de combate israelíes reanudaron el bombardeo de Gaza; los civiles palestinos huyeron en busca de refugio, y las sirenas de alertas de misiles volvieron a sonar en el sur de Israel.

Según la EIA, EE.UU. está produciendo crudo en 13,2 MMbpd (incluyendo condensado de campo), que algunos analistas consideran niveles innecesarios dado el estado del mercado. Los aumentos en sus inventarios, tanto de crudo como productos, también contribuyeron a presionar los precios a la baja.

En suma, los elementos fundamentales en la formación de los precios parecían haber logrado un balance algo inestable, que fue perturbado por las noticias emanadas de la OPEP+, que tal como concluimos anteriormente, dejó al mercado con muchas dudas y movió su percepción hacia el negativismo. De manera que estamos culminando otra semana (la quinta) con los precios a la baja. Los crudos marcadores Brent y WTI al cierre del mercado el viernes 1º de diciembre, se cotizaban en 78,88 y 74,07 $/bbl, respectivamente. Puede que el espíritu de la Navidad (los fundamentos de mercado) aclare el panorama y ocurra un “Santa Claus rally”, como ha pasado en algunos cierre de año.

Aunque nada tiene que ver con el mercado petrolero de corto plazo, es relevante mencionar que continúa la tendencia de consolidación de empresas, particularmente en la Cuenca del Pérmico en los EE.UU. ConocoPhillips (NYSE:COP) y OXY (NYSE:OXY) compiten por agregar a CrownRock a sus respectivas carteras. El valor aproximado de los activos de CrownRock, casi enteramente localizada en la sub cuenca Midland, es de unos 10 MMM$, pero podría elevarse por la puja entre las dos empresas que la cortejan.

Venezuela

Eventos Políticos: La fecha establecida por el Departamento de Estado de los EE.UU. como el hito para evaluar el avance del cumplimiento de lo acordado en Barbados en octubre pasado entre el régimen y la oposición, vino y se fue; y no dejó mucha de claridad acerca de las consideraciones que pueda tener la Casa Blanca después de tanto aspaviento. Los presos políticos, venezolanos o americanos, no fueron liberados. En cuanto a la habilitación de los candidatos presidenciales, ya sobre la última hora, los mediadores de Noruega informaron que el régimen les había hecho llegar un “procedimiento” para que los candidatos inhabilitados puedan solicitar al Tribunal Supremo de Justicia (TSJ) un amparo para obtener la habilitación.

El procedimiento hecho público es muy particular y ha originado muchas críticas, no solo por la instancia a la que se debe acudir, que se sabe responde a los intereses del régimen, sino que la mera solicitud de una medida cautelar ante TSJ, podría implicar la admisión, sin ser cierto, que el solicitante está inhabilitado, una especie de “CATCH 22”.

Sorpresivamente, el Departamento de Estado de EE.UU., en un comunicado de prensa, fechado el 1º de diciembre, indicó: “Estados Unidos acoge con beneplácito las medidas adoptadas para implementar el acuerdo de la hoja de ruta electoral entre la Plataforma Unitaria y los representantes de Nicolás Maduro, en particular el anuncio del 30 de noviembre que define el cronograma y el proceso para la reincorporación de todos los candidatos…”. Tendremos que indagar más para poder interpretar las reacciones.

Otro evento de importancia, no menos controversial, fue el dictamen de la Corte Internacional de Justicia (CIJ), en respuesta a la solicitud de Guyana de medidas cautelares contra el referendo consultivo programado por el régimen para el 3 de diciembre. Ambas partes han declarado la decisión de la Corte como una victoria y el referéndum siguió adelante -al cierre de esta columna se reporta una muy baja participación en la votación, pero se espera que de igual manera el régimen abultará las cifras.

Con el ensordecedor ruido de la disputa con Guyana y el ultimátum de la administración de Joe Biden con respecto al cumplimiento de los acuerdos de Barbados, no se le ha prestado la debida atención a un evento que podría afectar la economía nacional, y quizás hasta su soberanía.

Como comentamos en una entrega anterior, el gobierno de Trinidad y Tobago (T&T) le dio a Shell Trinidad la licencia para proceder a desarrollar el yacimiento de gas natural conocido como Manatee, localizado en las aguas frente a la Plataforma Deltana. En una nueva noticia, la contratista norteamericana McDermott ha recibido, de Shell Trinidad, una notificación para proceder a elaborar un contrato de ingeniería, adquisición, construcción e instalación para el desarrollo del yacimiento Manatee. Ahora bien, esta enorme acumulación de gas natural, descubierta por PDVSA con el pozo Lorán-1X en 1980, se extiende entre las aguas territoriales de Trinidad y Venezuela; de hecho, más de 70% del yacimiento está ubicado bajo aguas venezolanas. Sin embargo, el régimen venezolano desistió en el pasado reciente de seguir negociando con T&T el desarrollo conjunto. Ahora que las sanciones de la OFAC no pueden ser utilizadas como excusa, y que hay un negocio paralelo con el gas de Paria, Venezuela debería entablar las negociaciones correspondientes para un desarrollo unificado de Manatee, so pena de terminar en otro reclamo de derechos venezolanos que no fueron oportunamente defendidos.

Sector Hidrocarburos

Las actividades petroleras en Venezuela sufrieron pocos cambios en la semana. El nivel de producción se mantiene alrededor de los 750 Mbpd, todo indica que así terminara el año. Este “techo” en la producción recalca que no basta con la liberalización de las sanciones, sino que se requieren acciones tendentes a resolver los problemas estructurales que limitan a la industria petrolera (inseguridad, electricidad, falta de personal, entre otros), así como mejorar la competitividad fiscal y la confianza legal en el país.

Producción:Se inicia diciembre con una producción de 748 Mbpd, que será complejo mantenerla, ya que este es un mes en el que tradicionalmente hay subejecución de los presupuestos, y las festividades navideñas conducen a que se relaje el foco gerencial; más este año, al declararse un inicio adelantado de las festividades y desviar el foco a los problemas limítrofes: otro año y otro presidente de PDVSA que incumple la promesa del millón de barriles diarios.

La distribución geográfica de la producción se muestra a continuación en Mbpd:

- Occidente: 135 (Chevron 54)

- Oriente: 151

- Faja: 462 (Chevron 82)

- Total:748 (Total Chevron 136)

Se continúa mezclando crudo Merey 16 y también DCO, en función de los crudos livianos disponibles y los tipos de diluyente. En el caso de Chevron, solo se ha estado mezclando la segregación DCO.

Refinación:El sistema de refinación nacional está procesando y reprocesando 280 Mbpd de crudo y productos intermedios; se producen 66 Mbpd de una gasolina y alrededor de 77 Mbpd de diésel. Este volumen de gasolina se ha complementado con gasolina importada por parte de ENI/Repsol y Chevron, a través de los mecanismos de trueques. Se observó un aumento en la distribución de gasolina en diversos lugares del interior, presumiblemente para garantizar la movilidad durante el referendo del domingo.

Exportaciones:Las exportaciones de noviembre mostraron poca diferencia con las del mes anterior. De los 748 Mbpd producidos, 280 Mbpd fueron enviados a refinación, quedando 468 Mbpd de crudo exportable. Una vez mezclado con los diluentes requeridos para las segregaciones Merey y DCO, el volumen total exportado alcanzó 490 Mbpd;

Chevron envió 146 Mbpd de crudo a EE.UU., como parte de su operación en las empresas mixtas, y adicionalmente 21 Mbpd por trueque de gasolina, para un total de 167 Mbpd. Las segregaciones exportadas por Chevron fueron 56 Mbpd de crudo Boscán, 26 Mbpd de DCO y 84 Mbpd de crudo Hamaca.

A China se le enviaron 239 Mbpd de Merey 16; el resto del Merey 16 fue enviado a Cuba (20 Mbpd) y a España (64 Mbpd). Varios “traders” han fletado VLCC (Very Large Crude Carriers) para vender el crudo a PetroChina y a Reliance en India, mientras que una porción menor se destinaría a las refinerías independientes en China; estos cambios los veremos en los resultados del mes de diciembre. Adicionalmente, se exportaron 70 Mbpd de productos, principalmente de combustible residual a China y Cuba.

Tomando en cuento los montos correspondientes a repago de deuda, trueques de petróleo por productos y los volúmenes exportados sin contrapartida monetaria, estimamos que el ingreso de divisas por venta de hidrocarburos, para noviembre, fue de 492 MM$.

Lograr beneficiarse de las nuevas licencias emitidas por la OFAC sigue siendo elusivo, sobre todo en cuanto vender crudo y recibir los fondos a los precios libres de sanciones; hasta la fecha no parece haberse logrado, al menos al juzgar por los precios del crudo venezolano que se reportan.

Transición Energética: COP 28

En los Emiratos Árabes Unidos (EAU) comenzó la Conferencia de la ONU sobre el Cambio Climático (COP28), que reunió prominentes dirigentes mundiales para tratar el tema del calentamiento global y la transición energética, un evento de dos semanas. En los primeros días lo que se ha visto es una renovación de los ataques contra los combustibles fósiles desde todas las esquinas -olvidando las dificultades de los últimos dos años para suplir energía confiable al planeta cuando se prescinde del carbón, petróleo y gas; también se han reiterado las propuestas de diferentes países de donar fondos para financiar la transición energética en países subdesarrollados. Tiene algo de ironía el hecho de que el evento se celebra en la península arábiga, cuyo subsuelo alberga un tercio de las reservas petroleras del mundo -una situación que ha sido muy criticada por los grupos ambientalistas.

Para sumarle a la ironía, uno de los compromisos más noticioso ha sido el de ExxonMobil y Aramco, las empresas petroleras más grandes del mundo, que encabezaron el compromiso de 50 productores de petróleo de reducir las emisiones de sus propias operaciones -las compañías firmantes representan alrededor del 40% de la producción mundial de petróleo-. El acuerdo ha levantado mucho polvo, ya que ninguna de las empresas acepta reducir la producción de petróleo y gas, pero sí se comprometen a limitar las emisiones de metano (Ch4), uno de los gases de efecto invernadero más peligrosos, a casi cero para 2030 y detener la quema rutinaria de gas natural.

Tendremos que esperar que las deliberaciones concluyan para poder analizar los impactos de este nuevo cónclave mundial.