LOS PRECIOS DEL PETRÓLEO RESPONDEN A SEÑALES CONTRADICTORIAS

Durante la primera parte de la semana, noticias alcistas mantuvieron los precios petroleros en una estrecha banda. Las fuerzas al alza son el resultado entendible del reciente recorte de los tipos de interés por la Reserva Federal (FED), la incertidumbre que rodea las exportaciones rusas por los continuos ataques a su infraestructura, las posibles sanciones adicionales por parte de la Unión Europea (UE), y la caída de los inventarios comerciales de hidrocarburos en Estados Unidos.

No obstante, el viernes, por razones que son difíciles de identificar con certeza, volvió a asomarse el fantasma de la sobreoferta como resultado de los anuncios de la OPEP+ y los aumentos de suministro en otros países, generando el sentimiento de que inevitablemente se materializará un exceso de oferta el próximo año. Los argumentos son poco robustos, pero el mercado vuelve a valorarlos como ciertos, reduciendo los precios en más de un 1,2 %, por debajo del cierre de la semana anterior.

Irónicamente, esta sensación de inminente sobreproducción coincide con un «vuelvan caras» de la Agencia Internacional de Energía (IEA, por sus siglas en inglés), que ahora sugiere que las inversiones en hidrocarburos deben aumentar considerablemente para evitar una crisis energética a mediano plazo. Probablemente, la agencia busca evitar ser corresponsable, como lo fue en 2021, si otra crisis fuera a materializarse. Las grandes empresas petroleras lo tienen muy claro: están incrementando su actividad exploratoria global, especialmente en aguas muy profundas.

GEOPOLÍTICA

En la semana, la geopolítica continuó su influencia sobre la percepción de riesgo en el comercio internacional y el mercado petrolero global. Las tensiones internacionales y la evolución de las grandes economías añadieron incertidumbre sobre la estabilidad de la ecuación oferta-demanda. Los conflictos en Europa, Oriente Medio y otras regiones han marcado la tónica inestable del mercado.

Relaciones Estados Unidos – Reino Unido

Donald Trump siempre acapara la atención de los medios y esta semana no fue la excepción. Su visita al Reino Unido se desarrolló en medio de una pomposidad ceremonial poco vista, aun en la rancia monarquía británica. El Reino Unido, tras el Brexit, es una nación en busca de un propósito. Sus perspectivas económicas son inciertas, su influencia global ha disminuido y se enfrenta a una enorme presión política interna.

La clase dirigente británica, incluyendo sectores del gobierno, el sector financiero y los medios de comunicación, confronta un entorno marcado por temas comunes con sus primos de América: inmigración, cambio climático, cambio demográfico, Ucrania y el surgimiento de una derecha populista, entre otros. La presente administración del Partido Laborista, que es nominalmente de izquierda, se encuentra en la necesidad de hacer contorsiones políticas para no quedar fuera de los beneficios de estar en el campo gravitacional de Estados Unidos y al mismo tiempo no alienar a sus votantes.

Esta visita es su reconocimiento público y formal de que su seguridad y relevancia futuras están ahora más ligadas a la agenda y la buena voluntad de Estados Unidos, y menos con sus aliados en Europa, con los que debe mantener un equilibrio complejo. Al ofrecer la bienvenida real, el Reino Unido está indicando a Washington y al mundo que están eligiendo un bando. Sin embargo, como todo en política, es una elección que matizará con sus propios intereses: aranceles, inversiones extranjeras, empleo, la oposición interna, entre otros.

Tensiones con Rusia

Por otra parte, el presidente Trump dice estar decepcionado con Putin y sus acciones en Ucrania, y se dice dispuesto a imponer sanciones a Rusia, siempre que la UE deje de comprar GNL, gas natural y petróleo ruso. Esto obliga a los líderes de la UE a tratar de lograr un consenso para sustituir el consumo de energía proveniente de Rusia, nada fácil. El jefe de energía de la UE, Dan Jorgensen, confía en que «muy pronto» se alcanzará un acuerdo para poner fin al ingreso de energía rusa al bloque en 2027, fecha que no satisface las expectativas estadounidenses.

Jorgensen sostuvo negociaciones con el secretario de energía, Chris Wright, en el contexto de las conversaciones para poner fin a la guerra en Ucrania. Discutieron estrategias para eliminar gradualmente las importaciones de energía rusa, particularmente GNL, para reducir la dependencia europea y apoyar a Ucrania. Bruselas está sopesando su decimonoveno paquete de sanciones contra Moscú, con planes de avanzar en la prohibición del GNL ruso, ya que Europa todavía depende de Rusia para casi una quinta parte de su gas.

A pesar de las señales rusas para atraer inversiones, ExxonMobil no planea regresar a la industria petrolera rusa, dijo el jueves su presidente ejecutivo, Darren Woods, al Financial Times, señalando que lo que sí se están llevando a cabo son conversaciones con Rusia para recuperar el valor de activos expropiados por 4.600 millones de dólares.

En todo caso, la participación de Rusia en el mercado petrolero está limitada por la degradación parcial de su sistema refinador e infraestructura de transporte debido a los ataques ucranianos, y también a las limitaciones financieras para aumentar su producción. Las sanciones económicas han obligado a Rusia a implantar un complejo, costoso y riesgoso sistema de transporte, utilizando una flota fantasma que cada día más está en la mira de las autoridades occidentales. Un resultado inmediato ha sido la reducción de las compras de la India de crudo ruso.

Siguiendo con las temeridades rusas para provocar y probar la capacidad de la OTAN, tres aviones de combate rusos MiG-31 entraron en el espacio aéreo de Estonia sobre el golfo de Finlandia «sin permiso y permanecieron allí durante un total de 12 minutos», informó el gobierno de Estonia. Italia, Finlandia y Suecia desplegaron aviones de combate en el marco de la misión de la OTAN para reforzar su flanco oriental.

De igual forma, Rusia continúa lanzando ataques aéreos, drones y mísiles a Ucrania. El presidente Vladímir Zelenski denunció el viernes 20 de septiembre que Rusia había lanzado alrededor de 580 drones y 40 misiles contra la infraestructura de Ucrania, empresas manufactureras civiles y zonas residenciales en diferentes regiones del país.

Múltiples Frentes para Israel

En el Medio Oriente, Israel ha estado activo en tres frentes. Adelantando la toma de Ciudad Gaza, manteniendo a Hezbollah a raya para evitar su recuperación, y defendiéndose de los drones lanzados por los Hutíes desde Yemen. El cuarto frente, ajeno a la actividad militar, es el de la diplomacia y las críticas y amenazas de sanciones de países que otrora se consideraban amigos. En el campo de la opinión internacional, Israel no tiene el éxito que tiene en los enfrentamientos contra los grupos terroristas, incluyendo a Irán. Su estrategia militar está dejando a Israel diplomáticamente aislada, solo contando con EE. UU. como aliado seguro y con el relativo silencio de los países árabes sunitas que sienten que Israel está ejecutando un trabajo que podría tocarles a ellos. Varios países, incluyendo el Reino Unido, Canadá, Australia y Portugal, anunciaron que votarán a favor del reconocimiento del estado palestino. Israel considera esas decisiones como un premio a Hamás y a otros grupos terroristas.

FUNDAMENTOS

Dada la incertidumbre en el crecimiento de la demanda y los potenciales aumentos del suministro petrolero, el movimiento de los inventarios es el mejor indicador del balance real de fundamentos físicos del mercado. Desafortunadamente, estimar los volúmenes reales de los inventarios globales es casi imposible, ya que la información relevante contiene elementos opacos. Los inventarios petroleros de China no se publican; los de Rusia resultan poco creíbles. Los de otros países importantes como Japón y Corea se publican con mucho atraso, y el resto tiene que ser estimado por métodos empíricos que a menudo amplifican los errores de base. Esta opacidad en los datos puede llevar a movimientos bruscos de precios y decisiones subóptimas por parte de productores y consumidores, aumentando la volatilidad del mercado. La industria y el mercado han recurrido a la utilización de la información publicada por la Agencia de Información Energética del Departamento de Energía (EIA, por sus siglas en inglés), como indicador «extrapolable» por tratarse de la primera economía y potencia mundial.

Inventarios en Estados Unidos

Esta semana, por ejemplo, el informe de la EIA muestra una caída de más de nueve millones de barriles (9 MMbbls) en los inventarios comerciales de crudo con poco cambio en las reservas estratégicas (SPR) y una caída de 2,3 millones de barriles en gasolina. En parte, la caída corresponde a menores importaciones de crudo (-3 MMbbls), pero la cifra confirma una tendencia que mantiene los inventarios en el extremo inferior del rango de 5 años y muestra una reducción de 40 MMbbls en los últimos meses. Esto indicaría que la demanda petrolera de Estados Unidos continúa robusta.

Completando el cuadro norteamericano, tanto Estados Unidos como Canadá están manteniendo una producción de crudo elevada, pero estacionada en 13,2 y 5,8 millones de barriles por día, respectivamente. Una dinámica que refleja parcialmente los precios relativamente bajos y las incertidumbres que afectan al petróleo.

Según el reporte de Baker Hughes, la actividad de taladros en ambos países mostró una pequeña recuperación para llenar requerimientos energéticos locales. Similarmente, la actividad de cuadrillas de fracturamiento (indicador en las cuencas de «shale») se está reduciendo con respecto al año pasado. Bajo las condiciones de mercado actuales, no vemos contribuciones incrementales de suministro en Estados Unidos o Canadá en el año.

La OPEP+ y sus desafíos

Quizás la mayor contribución potencial al suministro, y también a la incertidumbre, les corresponde a los planes y obras de la OPEP+; el cartel ampliado está tratando de desmontar los cierres de producción acumulados desde la época de la pandemia (2020). Este proceso, que comenzó en abril de este año, ha tenido sus problemas. Los 2,2 MMbpd que deberían estar engrosando el suministro global se han topado con el hecho de que buena parte de la capacidad de producción nominalmente cerrada se ha erosionado, bien por declinación energética de los yacimientos y declinación mecánica de los pozos.

A la fecha, solamente algunos países de la OPEP+ han aumentado su producción (un millón trescientos cincuenta mil barriles al día, en la última cuenta). Otros miembros han quedado por debajo de sus cuotas, reduciendo el efecto neto de la estrategia. De hecho, la OPEP+ ha tenido problemas para determinar el potencial de producción real de cada miembro. Para solventar este problema, los ministros de la OPEP+ le han solicitado al secretariado de la OPEP que desarrolle un mecanismo para evaluar la capacidad máxima de producción sostenible de cada miembro. Basado en la metodología que finalmente establezca la OPEP, OPEP+ fijará líneas base, o sea, niveles de producción a partir de los cuales cada miembro realiza recortes o aumentos. Los ministros de la OPEP+ tomarán una decisión conclusiva cuando se reúnan a finales de este año.

Estas complejidades sugieren que el aumento de la producción anunciada por el cartel podría no ser del todo una guerra de precios directa, sino más bien una estrategia influenciada por factores como el aumento de las sanciones contra otros productores de petróleo y posibles consultas con Washington para gestionar el suministro y los precios globales.

Latinoamérica

Las proyecciones de incremento de producción en Latinoamérica tampoco se han cumplido, aunque se desarrollan normalmente. En Brasil, la producción aumentó en el mes de julio a 3,8 MMbpd, pero retrocedió a 3,7 en agosto; se espera que al fin de año vuelva al pico de 3,8 MMbpd. Mientras tanto, en Guyana, la producción del descubrimiento Yellowtail se inició usando el FPSO Guyana One. El proceso de ir incrementando la producción de esta unidad está en pleno desarrollo. En agosto, la producción aumentó de 650 a 725 MBPD y se prevé que, al fin de año, la producción de Guyana alcance un nuevo récord de 845 MBPD.

Argentina, el otro país que logra incrementos de producción, alcanzó un récord de producción de 811 MBPD en julio. Para agosto, los números preliminares indican un mantenimiento del nivel de julio, para fin de año el objetivo ha sido fijado en 830 MBPD, con más de 60% procedente de la explotación no convencional de las lutitas de Vaca Muerta.

Perspectivas de inversión según la IEA

En un giro de eventos inusual, pero no inesperado, la IEA indicó que el mundo deberá gastar 540.000 millones de dólares al año para satisfacer la actual demanda y evitar una crisis petrolera en 2050. Su previsión forma parte de un informe en el que se analizaron más de 15.000 yacimientos y la rapidez con la que está disminuyendo su producción: «la producción de los yacimientos actuales está disminuyendo a un ritmo alarmante», agregó la IEA, lo que exige una acción inmediata por parte de la industria. Su director ejecutivo, Fatih Birol, ha sido contundente al afirmar que la industria debe «correr mucho más rápido solo para mantenerse», un concepto al que se había opuesto con la misma vehemencia antes de este informe. Sin embargo, de una manera ambigua, la IEA reitera en el mismo informe que el mundo no necesitaría invertir en nuevos proyectos de petróleo y gas si la demanda de combustibles cayera en línea con el límite de 1,5 °C del calentamiento para el 2050 (su escenario Net Zero).

Impacto de las tasas de interés

Finalmente, la reciente reducción de tasas de interés por parte de la Reserva Federal (FED) ha tenido efectos importantes —aunque mixtos— sobre el mercado petrolero. Por un lado, tasas más bajas tienden a estimular el consumo y la inversión, lo que podría aumentar la demanda de energía en el mediano plazo, sobre todo si se materializan los recortes adicionales durante 2025. En cualquier caso, no hubo un repunte perceptible en los precios, ya que el mercado petrolero ya había descontado la reducción de 25 puntos básicos.

COMPORTAMIENTO DE LOS PRECIOS

El esperado recorte de tipos de interés de la Reserva Federal de Estados Unidos, la caída de los niveles de inventarios en Estados Unidos, los riesgos y limitaciones de la exportación rusa y el incumplimiento parcial de las aperturas de producción anunciadas por la OPEP+ no han sido suficientes para apuntalar los precios petroleros.

Así las cosas, al cierre de los mercados el viernes 20 de septiembre, los crudos marcadores, Brent y WTI, se transaban a $66,68/bbl y $62,68/bbl respectivamente, parecidos al cierre de la semana anterior.

VENEZUELA

Diplomacia Suplicante

La situación entre Venezuela y Estados Unidos en septiembre de 2025 ha alcanzado un nivel de tensión sin precedentes, marcada por acusaciones de narcoterrorismo, despliegues militares y maniobras diplomáticas contradictorias.

Oficiales militares, diplomáticos y analistas afirman que uno de los principales objetivos de la fuerza militar desplegada por la Casa Blanca en el Caribe es aumentar la presión para desarticular los cárteles de la droga, particularmente el Cártel de los Soles, que afecta directamente a Nicolás Maduro. Los altos cargos de la administración Trump califican a Nicolás Maduro de líder ilegítimo y lo acusan de dirigir las acciones de bandas criminales y cárteles de la droga.

«No vamos a permitir a un cartel, operando o haciéndose pasar por gobierno, opere en nuestro propio hemisferio», declaró el secretario de Estado, Marco Rubio, en Fox News esta semana, añadiendo que Maduro había sido acusado en una corte en Estados Unidos y era «un fugitivo de la justicia estadounidense». Maduro respondió al despliegue militar norteamericano con su propio despliegue militar, que denominaron “Caribe Soberano 200”, movilizando más de 2.500 militares, buques de guerra y milicias en y alrededor de la isla La Orchila en el Caribe.

A última hora, desde Argentina, reapareció en los medios el enviado especial de la Casa Blanca, Richard Grenell, sugiriendo que nunca era tarde para negociar con el régimen de Maduro. Una opinión en claro contraste con las expresadas por el resto de la administración Trump. La declaración de Grenell podría ser un reflejo de las diferentes perspectivas en el seno del gobierno de Estados Unidos, o está siendo utilizada por Maduro como “paloma mensajera” para detener la inminente amenaza militar. En todo caso, ya tres embarcaciones, supuestamente transportando droga, fueron eliminadas con fuerza letal en el mar Caribe, sin que haya cursado ningún procedimiento legal. En sintonía con los comentarios de Grenell, Reuters reportó que Maduro había enviado una carta a Trump, solicitando resolver las diferencias por negociación directa y negando cualquier responsabilidad en el narcotráfico. Tras esta revelación en los medios, el régimen de Caracas hizo pública la misiva.

Economía y criptomonedas

Por el lado de la economía, la novedosa utilización de la criptomoneda USDT, a pesar de haber mostrado cierto éxito, fue reemplazada por el DAI. El DAI es una criptomoneda definida como un “stablecoin” descentralizada vinculada al valor del dólar estadounidense, diseñada para mantener una paridad cercana a $1 y es probablemente una táctica para alejar las operaciones lo más posible de una potencial intervención del Departamento del Tesoro de Estados Unidos. El hecho es que no ha tenido la penetración que había logrado el USDT.

El objetivo del nuevo esquema, de mitigar la brecha entre los diferentes mercados cambiarios, no ha sido exitoso y la brecha se ha acercado nuevamente al 60 %. La tasa de cambio oficial se dejó deslizar hasta que alcanzó los 165 Bs./$ al cierre de la semana.

Los ingresos de divisas han sido ligeramente superiores en septiembre, probablemente relacionados con la actividad de Chevron. El proceso de Chevron de producir y llevar crudo venezolano a Estados Unidos, por ahora, corresponde a una fracción, aproximadamente un tercio, de los volúmenes manejados bajo la LG 41. Por lo tanto, la expectativa de ingresos en divisas y deducción de las deudas será muy inferior a 2023 y 2024.

En resumen, el proceder de la administración de Maduro se debate entre retar la superioridad militar de Estados Unidos, tratar de desmontar la narrativa de narcoterrorismo y al mismo tiempo tratar de negociar y agitar la rama de olivo.

Operaciones Petroleras

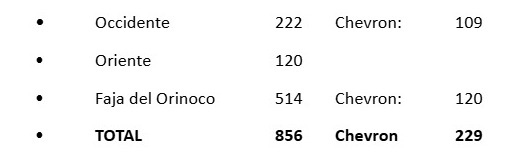

La producción de crudo durante la última semana promedió ochocientos cincuenta y seis mil barriles (856 MBPD), distribuida geográficamente como sigue:

Las refinerías nacionales mantuvieron su nivel de procesamiento a 230 MBPD de crudo y productos intermedios, con un rendimiento en términos de gasolina de 76 MBPD y de diésel de 78 MBPD. En el sector petroquímico, también se logró continuidad en las operaciones.

Las exportaciones de crudo en lo que va de mes apuntan a un volumen de cerca de diecisiete millones de barriles (17 MMbbls). En la primera mitad del mes, se enviaron 90 MBPD a la costa del Golfo a refinerías norteamericanas y unos 520 MBPD al Lejano Oriente.

Estimamos que el precio ponderado de los crudos exportados está en el orden de $31,7/BBL.

A última hora transcendió que Alejandro Betancourt fue detenido en el Reino Unido por pedido del Juzgado Central de Instrucción N.º 5 de la Audiencia Nacional de España. Algunas de las empresas de Betancourt figuran como socios en varias empresas mixtas, como PetroZamora y presuntamente PetroCedeño., pero no proyectamos un impacto de sus problemas legales en las operaciones.

Citgo

La jueza del Distrito Sur de Nueva York, Katherine Polk Failla, publicó el viernes su decisión sobre la validez del colateral de los bonos PDVSA 2020. Polk sentenció que los bonos, vencidos hace cinco años y demandados por inválidos por los representantes de Venezuela, fueron emitidos de forma correcta de acuerdo con su interpretación de la ley venezolana. Los representantes de Venezuela han declarado que apelarán esta nueva sentencia. En todo caso, la posible ejecución de la prenda (50,1 % de las acciones de Citgo Holding) depende de la modificación de una licencia OFAC (Licencia General 5S).

A la luz de la sentencia en Nueva York, la audiencia que se llevaba a cabo de forma separada por el juez federal del tribunal de apelaciones en el estado de Delaware, Leonard Stark, fue suspendida temporalmente, pero luego terminó sin una decisión sobre quién debería ser declarado ganador en la subasta de las acciones de la casa matriz de Citgo Petroleum. El juez Stark deberá ahora considerar la decisión de la jueza Polk Failla y otros elementos, para adjudicar la tortuosa subasta; una decisión que seguramente también será apelada.

M.Juan Szabo, Analista Internacional de Energía

Luis Pacheco, Académico no-residente del Baker Institute