En la segunda mitad del siglo XX, cualquier conflicto en el Medio Oriente, sin importar mucho su escala, provocaba que el precio del petróleo empezará a escalar como respuesta a la amenaza, real o percibida, de cortes en el suministro. El mercado petrolero de comienzos del siglo XXI es de una característica muy diferente, ya sea por la diversificación en las fuentes de suministro, como el peso geopolítico y la diversidad de los países que dominan la demanda. Quizás eso es lo que explica que los precios del petróleo, aunque hayan reaccionado al alza tras el conflicto Israel-Hamás, no se hallan disparados de manera incontrolable, al menos por ahora.

Sin embargo, a medida que la respuesta de Israel al ataque de Hamás de la semana pasada escala, con ataques aéreos, e inclusive con incursiones a la Franja de Gaza, las probabilidades de que el conflicto se expanda regionalmente aumentan. Israel anunció que su objetivo es el rescate de los más de un centenar de sus ciudadanos secuestrados, y al mismo tiempo tratar de eliminar la capacidad militar de Hamás. Sin embargo, las bajas humanas causadas por las operaciones, civiles y combatientes, alimentan los argumentos para que otros actores, como Hezbollah, se involucren en el conflicto. Hezbollah no es sino un testaferro de Irán, de allí la preocupación de una expansión regional del conflicto, como ya lo han advertido los líderes de Irán y Hezbollah. La presencia en el área del portaaviones norteamericano Gerald Ford, y su fuerza de combate, tiene como objetivo precisamente tratar de disuadir a Irán y sus “proxys” de involucrarse en la ya compleja situación.

Lo que ocurre en la Franja de Gaza e Israel, además de sus potenciales repercusiones en el Medio Oriente, ya está teniendo consecuencias tan lejos como la guerra en Ucrania, EE.UU., Rusia y China. En el Congreso de EE.UU., por ejemplo, se debate cómo financiar a Israel, sin reducir la ayuda a Ucrania, en medio de la crisis política creada por la elección del presidente de la Cámara de Representantes. Mientras tanto, Rusia ha aumentado sus contraataques en Ucrania tratando de arrinconar a los EE.UU. a una suerte “Sophie’s Choice” -escoger a cuál aliado abandonar a su suerte-. En un escenario extremo, que por ahora es improbable, la situación puede conducir a una confrontación generalizada, con consecuencias imprevisibles, incluyendo por supuesto el precio de la energía.

Aunque las partes involucradas en el conflicto, Hamás, Israel y los países vecinos, no sean productores relevantes de petróleo, los roces geopolíticos entre los países que tienen intereses directos e indirectos en el conflicto, hacen pensar en la posibilidad de que el enfrentamiento se expanda y repercuta, para empezar, en el mercado petrolero. Además de Irán y los EE.UU., los intereses de China, Rusia, la Unión Europea (UE), por mencionar los más relevantes, juegan también en esta enredada situación.

- Irán, sujeto a las sanciones norteamericanas, le interesan precios altos y tiene el objetivo geopolítico de debilitar/eliminar a Israel. Además, Irán puede bloquear el estrecho de Ormuz, por donde se exportan 17 millones de barriles diarios.

- Arabia Sauditaquiere precios altos del petróleo, pero no destruir la demanda. Por otro lado, le interesa preservar las relaciones recién restablecidas con Irán y prefiere que el conflicto no se extienda, pues tendría que tomar partido.

- Rusia necesita precios altos para financiar su guerra con Ucrania, y le daría la bienvenida a un conflicto que enrede a EE.UU. y los distraiga, pero no tiene capacidad de participar en un conflicto adicional, a pesar de sus llamados a lo que Vladímir Putin ha llamado una guerra con Occidente.

- China quiere suministro seguro a precios razonables. Quiere preservar las relaciones entre Arabia Saudita e Irán en función de su agenda: formar un orden económico internacional alterno. No le interesa un conflicto, pero le conviene que EE. UU. tenga otro problema que lo mantenga ocupado, mientras que se debate cómo jugar la carta de Taiwán.

- La UE, además de condenar la agresión de Hamás, poco es lo que puede hacer y sería el más afectado si los flujos de petróleo y gas natural fueran dislocados a raíz del conflicto; ya Catar amenazó con restringir el suministro de gas si las hostilidades continúan. Sin mencionar la potencial inestabilidad doméstica debido a la no despreciable población musulmana en Europa.

- Estados Unidos tiene un poco o mucho de todo lo anterior, pero además de cara a sus elecciones presidenciales de 2024, otro conflicto en ultramar, en particular con precios altos del petróleo, sería desastroso.

Por si todo lo anterior fuera poco, los movimientos en el balance demanda/suministro que hacen mover el mercado día a día continúan actuando: la inflación en diferentes partes del mundo; los indicadores de crecimiento que mueven las políticas monetarias de los Bancos Centrales, y los cambios en el nivel de inventarios de crudo y de productos.

En la semana se reportó que la inflación de EE.UU. repuntó, la de Alemania bajó. Los inventarios de EE.UU. se comportaron al revés de la semana anterior: un aumento en los volúmenes de crudo y una disminución en los productos, tanto gasolina como destilados. Los Bancos Centrales parecen coincidir en mantener los intereses altos por un periodo más largo.

En China las importaciones de petróleo retrocedieron ligeramente el mes pasado, pero no como un indicador de menor consumo, sino por la suspensión del proceso de llenado de su reserva estratégica, que resulta onerosa a los precios actuales -esto puede cambiar rápidamente.

Además, EE.UU. decidió reforzar el cumplimiento de las sanciones impuestas a Rusia e Irán, lo cual inadvertidamente está contribuyendo al alza los precios del petróleo. Hasta ahora dos tanqueros han recibido sanciones por transportar crudo ruso, violando los techos de precio establecidos (60 $/bbl), y el mercado da por descontado de que habrá más sanciones contra Irán en medio del enfrentamiento entre Israel y Hamás.

El mercado tiende a reaccionar a las variaciones coyunturales de estos elementos en vez de analizar tendencias, lo cual reduciría la volatilidad de los precios, pero eso sería pedir peras al olmo.

También contribuyó al fortalecimiento relativamente moderado de los precios el anuncio de que EE.UU. y Catar decidieron negarle a Irán el acceso a los 6,0 MMM$ de fondos recientemente transferidos desde Corea del Sur; mientras que el anuncio del ministro de Energía de Arabia Saudita, Abdulaziz bin Salman, de que la reducción voluntaria de la producción de crudo del Reino continuará durante el tiempo que sea necesario, lo que podría incluir una extensión hasta 2024, preocupó al mercado.

Un elemento que merece mayor análisis se relaciona con los niveles de producción de crudo en EE.UU. La EIA sorprendió con su estadística semanal, reportando que: “La producción de petróleo crudo de Estados Unidos alcanzó un récord de 13,2 MMbpd, lo que encamina el crecimiento a superar 1,0 MMbpd este año”; o sea, niveles superiores que los mejores años de la revolución del shale oil.

En entregas anteriores, hemos señalado la importancia de la producción petrolera de EE.UU., cuyo crecimiento está sustentado en la tecnología de perforación direccional acoplada a fracturamiento hidráulico multietapas en formaciones no convencionales. Esa estrategia de crecimiento fue cuestionada por el mundo financiero, al percibir que el ciclo perpetuo de reinversión y crecimiento no dejaba fondos para que los accionistas fueran apropiadamente remunerados, y que las empresas se estaban endeudando cada vez más para financiar ese crecimiento.

En el tiempo, estas presiones surtieron efecto y empujaron a la mayoría de las empresas operadoras a adoptar una política más disciplinada de inversiones, lo que atenuó los niveles de crecimientos en los últimos años; además, las cada vez más restringidas fuentes de financiamiento, a raíz de los controles ESG, tampoco han ayudado a mantener la actividad a niveles óptimos. Adicionalmente, las políticas anti-fósiles de la administración Biden han hecho mella en los incentivos de inversión de la industria del petróleo y gas de esquisto (shale).

La producción de EE.UU. se venía manteniendo constante, con pequeñas variaciones dictadas por el movimiento de los precios, arranques de plataforma nuevas en el golfo de México y el proceso de consolidación que ha estado presente todos estos años. Así las cosas, un crecimiento 1,0 MMbpd, mientras que el conteo de taladros de perforación activos se ha reducido en lo que va de año en alrededor de 130 unidades; es una contradicción difícil de entender. Nuestro análisis preliminar indica una producción relativamente constante para EE.UU., pero como la EIA hace correcciones de manera permanente, hay que mantener estas cifras bajo observación.

Con excepción de potenciales interrupciones en el Medio Oriente, no se vislumbran cambios materiales en el suministro de crudo mundial y las preocupaciones de pérdida de demanda en algunos países, están más que compensadas por el crecimiento de 6,5% de India y otros más.

Esta semana, ExxonMobil Corporation (NYSE: XOM) y Pioneer Natural Resources (NYSE: PXD) anunciaron conjuntamente un acuerdo definitivo para que ExxonMobil adquiera Pioneer. La fusión es una transacción en acciones valorada en 59.500 millones de dólares, que de materializarse pudiera cambiar la dinámica en la industria petrolera norteamericana.

Con base en todo lo descrito, los futuros del petróleo crudo subieron el viernes con fuerza, pero siguen volátiles en medio de la incertidumbre sobre la situación geopolítica y las señales económicas mixtas, respondiendo de manera refleja a cualquier noticia que emana de la región en guerra.

Así las cosas, al cierre de las transacciones el viernes 13 de octubre, en un mercado claramente en ascuas, el crudo Brent se tranzó en 90,89 $/bbl, mientras que el WTI lo hacía en 87,69 $/bbl. Un alza con respecto a la semana anterior, pero todavía por debajo del pico en septiembre.

Nota: Este lunes, octubre 16, los precios del Brent y el WTI amanecieron a la baja, señal de que el mercado apuesta, hoy, a que el conflicto en el Medio Oriente no se extienda.

Los precios del gas natural también fueron afectados por los eventos bélicos. Por un lado, el cierre del Campo Tamar en Israel para evitar potenciales ataques de Hamás contra el centro de procesamiento y distribución, localizado apenas a pocos kilómetros de la costa de la Franja de Gaza; este cierre está afectando las entregas de gas a Egipto.

Adicionalmente, Finlandia investiga si la fuga en el Balticconector, el gasoducto entre Estonia y Finlandia, el resultado de sabotaje, y tiene también sospechas que el daño en un cable submarino de telecomunicaciones entre ambos países está relacionado con este evento externo. En todo caso, los precios del gas natural aumentaron por los cortes de suministro y la incertidumbre que estos proyectan sobre el comercio internacional de gas. Los precios del gas natural en Europa alcanzaron el jueves su punto más alto desde marzo, el precio de los contratos de futuros del gas holandés, el punto de referencia europeo, subió hasta un 14,2% a 53 euros por megavatio hora.

Venezuela

Eventos Políticos: Las elecciones primarias de la oposición y los aparentes acuerdos logrados entre el régimen y la administración Biden, comparten protagonismo en la palestra política venezolana.

Ante una victoria cantada de María Corina Machado (MCM), Freddy Superlano (Voluntad Popular) y Henrique Capriles (Primero Justicia) anunciaron su retiro de la contienda; Superlano dijo que su partido apoyaría a Machado, mientras que Capriles dijo que dejaba la decisión a la conciencia de la militancia. La percepción de una victoria segura de MCM pudiera dar como resultado una baja participación en las primarias, que sería un resultado indeseado después del gigantesco esfuerzo de la oposición en llegar a esta meta.

En cuanto al acuerdo entre las administraciones de Maduro y Biden, se van revelando detalles, pero hasta ahora nada ha sido confirmado por las partes. La negociación es a tres bandas, los contactos directos entre el régimen y EE.UU. se hacen en Catar, y las propuestas o acuerdos después se consultan con la Plataforma Unitaria de la oposición.

Se comenta que la propuesta de EE.UU.se basa en aliviar las sanciones al sector petrolero (en el modelo Chevron), a cambio de concesiones políticas que permitan transitar hacia unas elecciones presidenciales libres y verificables. El problema se ha centrado en la negociación de garantías de cumplimiento, ya que la historia que ha caracterizado al régimen no da mucha tranquilidad de que cumplan lo pactado.

Un alivio de sanciones permitiría que más empresas y países importen crudo venezolano, podrían brindar alivio a empresas de energía que durante años han intentado cobrar deudas pendientes en Venezuela. A más largo plazo, podrían contribuir a incrementar los niveles de producción, aunque está por verse qué cambios serían necesarios para atraer las inversiones necesarias.

Por el lado económico, el régimen mantiene un delicado balance entre gasto público e inyección de divisas al mercado cambiario para evitar que la inflación se desboque. En el mercado paralelo el dólar se cotizaba en 36,94 Bs/$.

Sector Hidrocarburos

La producción ha mostrado incrementos y reducciones como resultado de los problemas relacionados con los cortes eléctricos y complejidades inherentes a la logística de diluente: recordemos que se utilizan diluentes de origen iraní, y diluente traído por Chevron para su operación, y que se manejan totalmente separados.

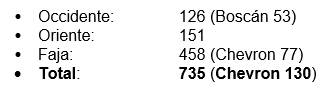

Esta última semana registró una reducción en la producción, llegando a 735 MMbpd, 2% menor que la semana anterior. Solamente un taladro está perforando pozos, localizado en PetroMonagas.

Producción:La distribución geográfica de la producción de la última semana se muestra a continuación:

La producción de Chevron está en línea con las producciones de los últimos meses.

Refinación:330 Mbpd de crudo y productos intermedios fueron refinados en Venezuela. La operación de producción de gasolina se ha mantenido constante con respecto a la semana anterior. Un cargamento de 300 Mbbls de nafta llegó a Cardón, procedente de Italia, como parte del trueque: crudo por reducción de deuda y suministro de combustible. Esta nafta será utilizada para incrementar la disponibilidad de gasolina para el mercado interno.

Exportaciones:Los niveles de exportación correspondiente a los primeros 11 días del mes de octubre, se muestran coherentes con los planes de exportación proyectada de alrededor de 550 Mbpd.

—

*La ilustración generada utilizando Midjourney, realizada por Luis A. Pacheco, es cortesía del autor al editor de La Gran Aldea.

—

*M. Juan Szabo, Analista Internacional.

*Luis A. Pacheco, non-resident fellow at the Baker Institute Center for Energy Studies.